别太上头,未来几年黄金可能表现不佳!

MarketWatch定期撰稿人Mark Hulbert引用杜克大学金融学教授坎贝尔·哈维(Campbell Harvey)和TCW前商品基金经理克劳德·厄布(Claude Erb)的研究结论,他表示,当黄金接近每盎司3000美元时,其价格远超通胀水平,这意味着黄金在未来几年内不太可能产生正的实际(经通胀调整的)回报。

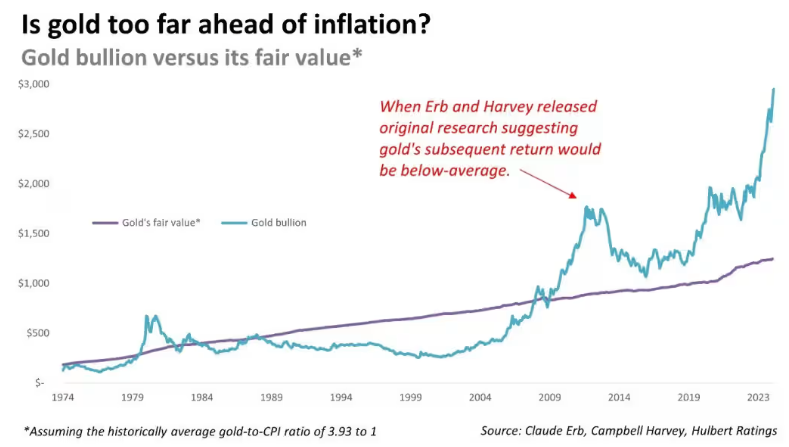

2012年他们完成这项研究时,黄金价格与美国消费者物价指数(CPI)的比例约为7比1。由于这一比例大约是其历史平均水平的两倍,他们预测黄金随后的回报将低于平均水平。

在接下来的三年中,黄金价格下降了一半。如今,黄金与CPI的比例甚至高于2012年,约为9比1。因此,如果未来几年黄金的表现低于其历史平均水平,这不应该令人惊讶。

在一封电子邮件中,哈维指出,“在过去的峰值之后(可能是历史最高点),黄金在未来五到十年内的实际回报率都是负数。我们正处于一个‘冒险’环境中,‘冒险’总是伴随着‘避险’,投资者要小心。”

在他们2012年的研究报告中,哈维和厄布引入了一个估计黄金公允价值的模型。该模型的核心思想是,黄金价格与消费者物价指数的比率具有均值回归特性。因此,当比率低于平均值时,随后几年黄金的表现可能会超过通胀;而当比率高于平均值时,如现在的情况,黄金的表现可能会滞后于通胀。

上图展示了过去50年黄金的价格走势及其根据该模型估算的公允价值。正如哈维所说,“过去20年里,黄金的表现超过了通胀。而在那之前的20年,黄金的回报未能跟上通胀的步伐。”

许多人认为,黄金是对抗通胀的良好对冲工具。Hulbert表示,如果这个论点成立,那么图表中的两条线应该紧密跟随彼此,但图中黄金价格相对于通胀波动更剧烈。

认为黄金是良好通胀对冲工具的人引用了一本在黄金爱好者中流行的书籍,这本名为《金色常数》的书由已故加州大学伯克利分校商学院教授罗伊·贾斯特拉姆(Roy Jastram)于1977年撰写。书中一个结论是,在非常长的时间内,黄金的实际价格保持相对稳定。

哈维和厄布发现了一些支持贾斯特拉姆结论的证据,但他们警告说,黄金维持其购买力的时间跨度可能是一个世纪。在较短时期内——几年甚至几十年——经通胀调整后的黄金价格波动很大。

黄金多头认为黄金即将突破每盎司3000美元的另一个原因是,这种贵金属是对抗地缘政治风险的良好对冲工具,当前的地缘政治风险似乎特别高。

然而,根据哈维和厄布的研究,这一论点在实践中并不成立。为了证明这一点,他们专注于自20世纪70年代以来美国股市损失最大的月份。研究人员发现,在这些月份中,黄金的表现大致持平,有涨有跌。

哈维和厄布的研究表明,无论是在最近几周还是近几年,黄金的表现都令人印象深刻。但未来几年黄金继续表现良好的概率较低。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。